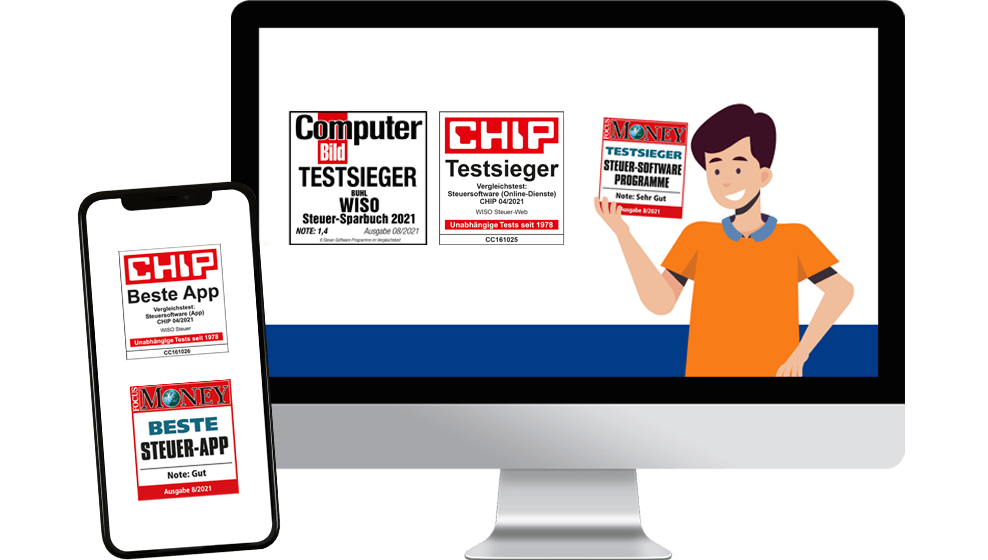

WISO Steuer

Jetzt Geld zurückholen!

Mit dem mehrfachen Testsieger gibt’s im Schnitt 1.674 Euro Rückerstattung

Alles für die Steuer

Alle Steuer-Produkte entdecken

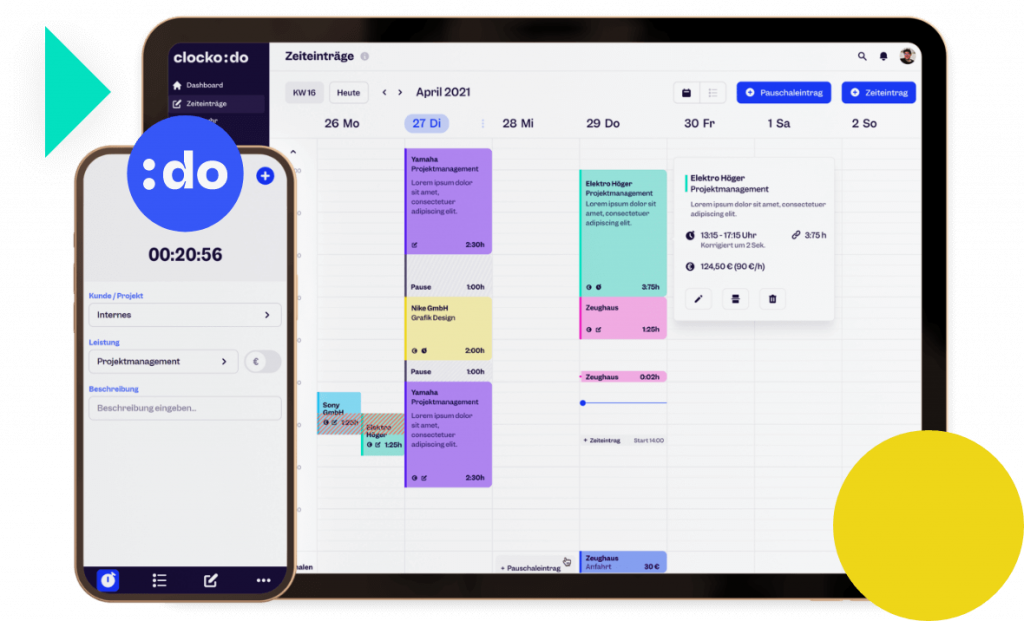

So starten Sie erfolgreich durch

Alle Business-Produkte entdecken

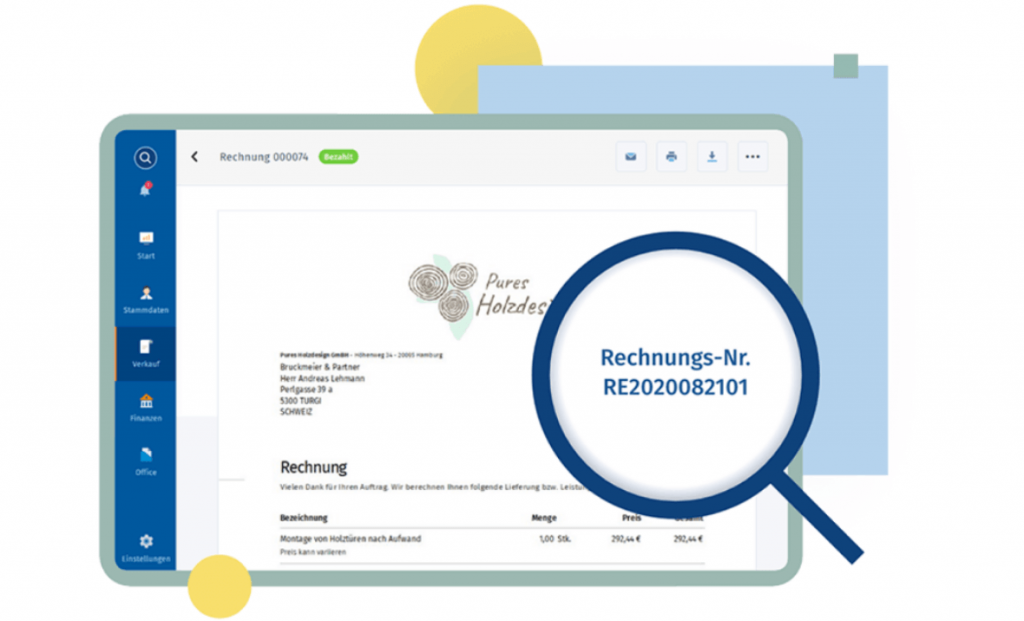

Ihr Büro erledigt ab sofort WISO MeinBüro

Alle Büro-Produkte entdecken

Behalten Sie den Überblick über Ihre Finanzen

Alle Finanz-Produkte sehen

Immobilien-Verwaltung leicht gemacht

Alle Immobilien-Produkte sehen

Unsere Web-Anwendungen für Ihren Erfolg

Das Beste für Sie zusammengestellt

Bestellen Sie im Buhl-Shop und sichern Sie sich folgende Vorteile

>100 Mio.

verkaufte Lizenzen

über 2,5 Mio.

aktive buhl:Konten

seit 35 Jahren

Marktführer im Bereich Steuer

Hilfreiche Links

Aktuelle Informationen

* Der ProfiCheck und der buhl:Berater sind Angebote der Buhl Steuerberatungsgesellschaft mbH, Schillerstr.7, 57250 Netphen (BST), für das ausschließlich deren AGB gelten. Die BST ist ein von der Buhl Data Service GmbH, Am Siebertsweiher 3/5, 57290 Neunkirchen (BDS) unabhängiges Unternehmen. Die BDS ist zur Hilfeleistung in Steuersachen weder befugt noch verpflichtet sie sich zu dieser. Auch entscheidet die BDS nicht über die Einschaltung und Auswahl der BST oder deren Maßnahmen der Steuerrechtshilfe. Die BDS stellt lediglich die Infrastruktur zur Verfügung, über die die BST ihre Leistungen eigenverantwortlich anbietet bzw. bewirbt.